Se projeter dans l’avenir implique parfois d’aborder des sujets délicats, notamment la disparition d’un conjoint. Pourtant, anticiper cette situation sur le plan juridique permet de préserver l’équilibre du conjoint survivant et d’éviter de nombreuses complications. Entre cadre légal, outils spécifiques et organisation patrimoniale, différentes solutions existent pour assurer une protection adaptée à chaque configuration familiale. Mariage, PACS ou union libre : Chaque statut entraîne des conséquences bien distinctes en cas de décès. Dans ce contexte, l’intervention du notaire permet de structurer des dispositifs fiables et sur mesure. Cet article vous propose un éclairage clair sur les options disponibles afin de sécuriser au mieux la situation financière et personnelle de votre conjoint.

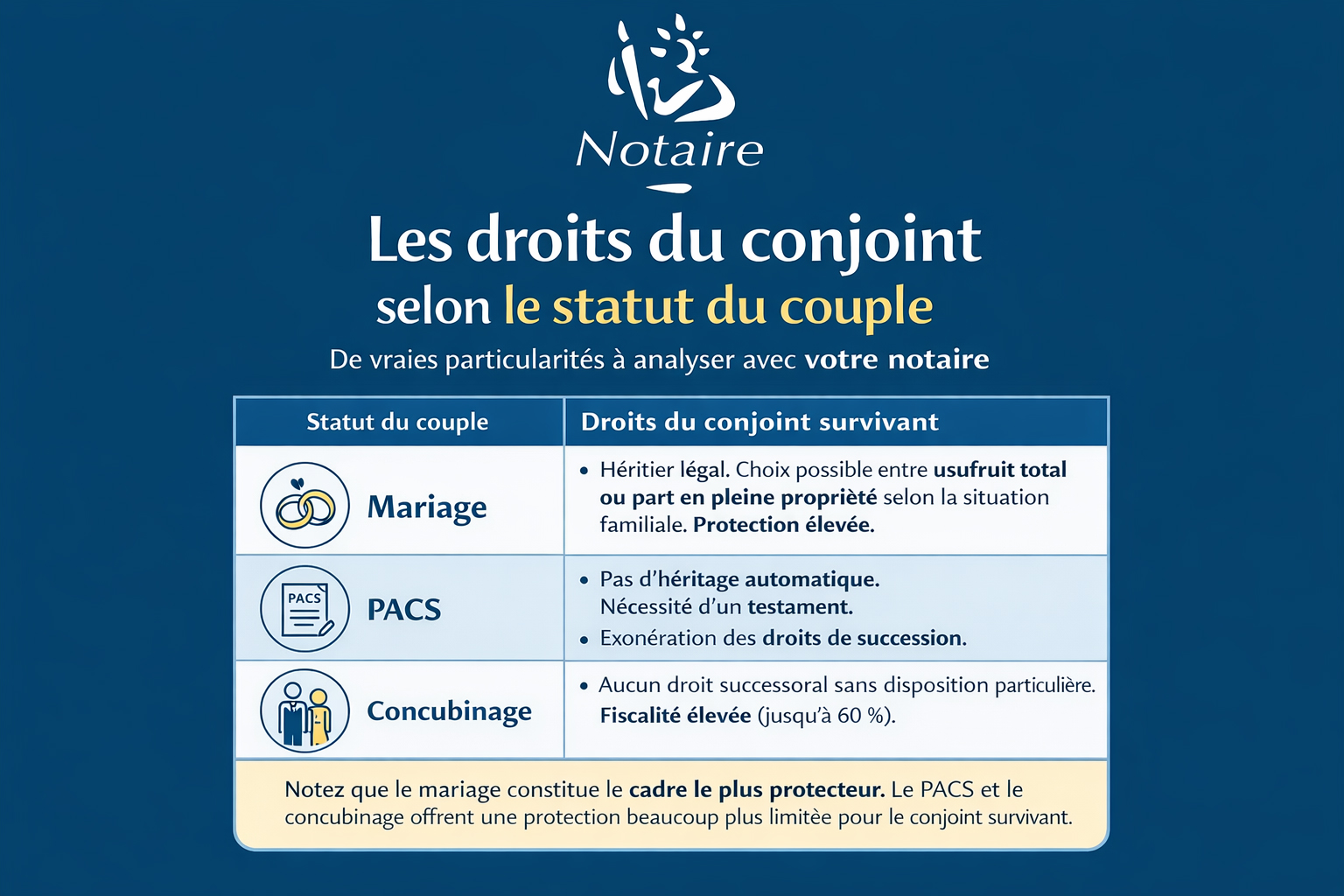

Les droits du conjoint selon le statut du couple : De vraies particularités à analyser avec votre notaire

Avant même d’envisager des solutions spécifiques, il est indispensable de comprendre ce que prévoit la loi selon le statut du couple. En pratique, le niveau de protection du conjoint survivant varie fortement, ce qui peut avoir des conséquences importantes sur sa situation financière et son cadre de vie. Le mariage reste le cadre le plus protecteur. En l’absence de dispositions particulières, le conjoint survivant est automatiquement héritier. Sa part dépend notamment de la présence d’enfants. En présence d’enfants communs, il peut choisir entre l’usufruit de la totalité des biens ou un quart en pleine propriété. Ce mécanisme lui permet, par exemple, de continuer à occuper le logement familial tout en conservant une certaine stabilité. À l’inverse, les partenaires liés par un PACS disposent d’une protection plus limitée. Ils ne sont pas héritiers l’un de l’autre par défaut. Sans testament, le partenaire survivant ne perçoit aucun droit sur le patrimoine du défunt. Toutefois, ils bénéficient d’une exonération totale des droits de succession, ce qui constitue un levier intéressant à condition d’avoir anticipé la transmission. Enfin, les concubins sont dans la situation la plus fragile. N’étant pas reconnus juridiquement comme héritiers, ils ne reçoivent rien en l’absence de dispositions spécifiques. De plus, en cas de transmission, ils sont soumis à une fiscalité particulièrement lourde, pouvant atteindre 60 %. Sans préparation en amont, le conjoint survivant peut donc se retrouver dans une situation délicate. Le tableau ci-dessous permet de visualiser rapidement les principales différences entre ces statuts :

| Statut du couple | Droits du conjoint survivant |

|---|---|

| Mariage | Héritier légal. Choix possible entre usufruit total ou part en pleine propriété selon la situation familiale. Protection élevée. |

| PACS | Pas d’héritage automatique. Nécessité d’un testament. Exonération des droits de succession. |

| Concubinage | Aucun droit successoral sans disposition particulière. Fiscalité élevée (jusqu’à 60 %). |

Ces différences illustrent l’importance d’anticiper et de mettre en place des solutions adaptées à sa situation personnelle. Une réflexion en amont permet d’éviter de nombreuses difficultés et d’assurer une meilleure protection du conjoint.

Les dispositifs juridiques pour renforcer la protection du conjoint avec l’aide de votre notaire

Lorsque l’on souhaite mieux protéger son conjoint en cas de décès, il ne suffit pas toujours de s’en remettre aux seules règles prévues par la loi. Dans de nombreuses situations, notamment lorsque le patrimoine est composé d’un bien immobilier, d’épargne, d’actifs professionnels ou encore lorsqu’il existe des enfants issus d’une première union, il est préférable d’organiser les choses à l’avance. Le notaire accompagne dans le cadre de prestations de droit de la famille alors le couple dans la mise en place d’une stratégie cohérente, juridiquement sécurisée et adaptée à ses objectifs. En pratique, plusieurs outils peuvent être mobilisés. Certains permettent d’augmenter les droits du conjoint survivant dans la succession, d’autres servent à préserver son cadre de vie, à améliorer sa situation financière immédiate ou à faciliter la transmission du patrimoine. Ces mécanismes n’ont pas tous les mêmes effets, ni les mêmes limites. C’est précisément pour cette raison qu’un accompagnement notarial permet de faire les bons choix et de combiner utilement les solutions disponibles.

Le testament constitue souvent le premier levier auquel on pense. Il permet à une personne d’exprimer ses volontés pour organiser la transmission de tout ou partie de ses biens après son décès. Il peut être olographe, c’est-à-dire rédigé à la main, daté et signé par son auteur, ou authentique, reçu par le notaire. Sur le plan pratique, le testament permet d’avantager son conjoint dans les limites autorisées par la loi. Il peut, par exemple, attribuer au conjoint un bien déterminé, renforcer ses droits sur une partie du patrimoine ou encore préciser les conditions dans lesquelles certains biens devront être répartis. Pour les couples pacsés, il est presque incontournable, car le partenaire survivant n’est pas héritier de plein droit. Pour les concubins, il est tout aussi important, même si sa portée reste encadrée par une fiscalité nettement moins favorable. Le testament doit toutefois être utilisé avec discernement. En présence d’enfants, il n’est pas possible de disposer librement de l’intégralité de son patrimoine. Une partie des biens est réservée aux héritiers réservataires, en particulier aux enfants. Le conjoint ne peut donc être avantagé qu’à hauteur de la quotité disponible, sauf mécanismes particuliers prévus entre époux. C’est ici que l’intervention du notaire prend toute son importance : il vérifie la validité du testament, sa portée réelle et sa compatibilité avec la situation familiale. Il veille aussi à éviter les formulations ambiguës, les oublis ou les contradictions qui pourraient fragiliser l’acte au moment du règlement de la succession.

Pour les couples mariés, la donation entre époux, aussi appelée donation au dernier vivant, représente un outil particulièrement intéressant. Elle est établie devant notaire et permet d’élargir les droits du conjoint survivant au-delà de ceux que lui accorde la loi. Concrètement, au décès de l’un des époux, le conjoint survivant peut bénéficier d’options plus favorables. Selon la configuration familiale, il pourra parfois choisir entre une part en pleine propriété plus importante, l’usufruit de la totalité des biens, ou une combinaison entre usufruit et pleine propriété. Cette souplesse est souvent précieuse, car elle permet d’adapter les choix au contexte du moment : âge du conjoint survivant, composition du patrimoine, besoins financiers immédiats, maintien dans le logement familial ou volonté de préserver les intérêts des enfants. La donation entre époux présente aussi l’avantage d’être modulable et révocable dans certaines conditions. Elle peut être pensée comme un outil d’équilibre entre la protection du conjoint et la préservation des droits des autres héritiers. Lorsqu’un couple possède un patrimoine immobilier important, qu’il souhaite assurer au survivant des revenus réguliers ou qu’il veut éviter une trop grande vulnérabilité au moment du décès, ce mécanisme peut offrir un cadre protecteur très pertinent. Là encore, le notaire évalue l’opportunité de cette donation et vérifie si elle répond réellement aux attentes du couple.

Au-delà du testament et de la donation entre époux, le régime matrimonial joue un rôle majeur dans la protection du conjoint. Ce point est parfois sous-estimé, alors qu’il conditionne directement la répartition des biens entre ce qui appartient en propre à chacun et ce qui relève du patrimoine commun. Selon que les époux sont mariés sous le régime de la communauté réduite aux acquêts, de la séparation de biens, de la participation aux acquêts ou de la communauté universelle, les conséquences au décès peuvent être très différentes. Le régime de la communauté universelle avec clause d’attribution intégrale est souvent cité comme l’un des dispositifs les plus protecteurs pour le conjoint survivant. Dans cette configuration, l’ensemble des biens des époux peut être mis en commun, puis attribué intégralement au survivant lors du premier décès. Cela permet, dans certains cas, d’éviter qu’une partie du patrimoine ne soit immédiatement transmise aux autres héritiers. Le conjoint survivant conserve alors la maîtrise de l’ensemble des biens du couple. Ce mécanisme peut être particulièrement rassurant pour maintenir un niveau de vie, continuer à gérer le patrimoine ou rester dans le logement familial sans contrainte immédiate. Cette solution n’est cependant pas adaptée à toutes les familles. En présence d’enfants issus d’une précédente union, elle peut susciter des difficultés, car elle diffère la transmission de leurs droits. Elle peut également ne pas convenir lorsque les époux souhaitent maintenir une distinction plus nette entre leurs patrimoines respectifs. Le changement de régime matrimonial doit donc être étudié avec attention. Le notaire analyse les conséquences civiles, patrimoniales et familiales de cette modification avant toute décision.

Dans certains cas, des clauses spécifiques peuvent être intégrées au régime matrimonial ou à l’acte d’acquisition d’un bien. On pense notamment à la clause de préciput, qui permet au conjoint survivant de prélever certains biens communs avant tout partage successoral. Il peut s’agir, par exemple, de la résidence principale, d’un compte bancaire ou de certains meubles. Cette clause peut être très utile pour garantir au conjoint survivant la conservation de biens essentiels à sa vie quotidienne. Elle ne règle pas toute la succession, mais elle permet de sécuriser certains éléments clés du patrimoine.

La société civile immobilière, lorsqu’elle existe déjà ou lorsqu’elle est envisagée dans une logique d’organisation patrimoniale, peut également participer à la protection du conjoint. Dans certaines familles, elle facilite la détention et la transmission d’un bien immobilier, tout en permettant d’aménager les pouvoirs de gestion ou les modalités de détention des parts. Ce n’est pas un outil universel, mais dans certaines configurations, notamment lorsque le patrimoine immobilier est important ou lorsque plusieurs membres de la famille sont concernés, elle peut s’inscrire dans une stratégie plus globale élaborée avec le notaire. L’assurance vie constitue, elle aussi, un complément souvent très efficace. Elle permet de transmettre un capital ou une épargne à un bénéficiaire désigné, en dehors des règles classiques du partage successoral, sous réserve de certaines limites. Elle présente plusieurs intérêts. D’abord, elle offre une grande liberté dans la désignation du bénéficiaire. Ensuite, elle permet de procurer rapidement des liquidités au conjoint survivant, ce qui peut être déterminant pour faire face aux dépenses immédiates, aux frais liés au décès ou à une baisse soudaine de revenus. Enfin, elle bénéficie dans de nombreux cas d’un cadre fiscal favorable.

Pour autant, l’assurance vie ne doit pas être considérée comme une solution isolée suffisante dans tous les cas. La rédaction de la clause bénéficiaire doit être particulièrement soignée. Une clause imprécise, incomplète ou mal actualisée peut entraîner des difficultés d’interprétation ou des résultats contraires à l’intention initiale. Le notaire peut aider à rédiger une clause adaptée à la situation familiale, en tenant compte d’éventuels enfants, d’un remariage, d’une recomposition familiale ou encore de l’existence d’autres mécanismes de transmission déjà mis en place. La protection du conjoint passe aussi par l’anticipation autour du logement familial. Au-delà des droits légaux dont peut bénéficier le conjoint survivant sur le domicile, il est souvent utile d’identifier le mode de détention du bien et les conséquences concrètes du décès. Est-ce un bien propre à l’un des époux, un bien commun, un bien détenu en indivision ou via une structure particulière ? Le conjoint survivant disposera-t-il d’un droit temporaire ou durable d’occupation ? Sera-t-il contraint de partager la propriété avec d’autres héritiers ? Ces questions sont essentielles, car le logement constitue souvent l’enjeu patrimonial le plus sensible pour le survivant.

Dans certaines situations, une donation de son vivant, un aménagement de propriété, une clause spécifique dans l’acte d’acquisition ou un choix de régime matrimonial peuvent permettre de mieux sécuriser le maintien dans les lieux. Le notaire intervient alors pour vérifier la faisabilité juridique de l’opération, ses conséquences fiscales et son articulation avec les autres droits successoraux. Il ne faut pas non plus négliger les outils permettant d’organiser la gestion du patrimoine en amont, notamment lorsque la question de la vulnérabilité se pose. Sans concerner directement la succession, certains actes d’anticipation peuvent contribuer à protéger indirectement le conjoint, par exemple en évitant des blocages dans la gestion des comptes, des biens ou des décisions patrimoniales avant le décès. Une vision globale de la situation du couple permet souvent d’apporter des réponses plus solides et plus sereines.

Le rôle du notaire ne se limite donc pas à rédiger un acte. Il consiste aussi à dresser un état précis de la situation patrimoniale et familiale, à identifier les points de fragilité et à proposer une combinaison de solutions cohérentes. Un couple marié sans enfant n’aura pas les mêmes besoins qu’un couple pacsé avec un bien immobilier commun, qu’un couple en famille recomposée ou qu’un chef d’entreprise souhaitant protéger son conjoint tout en préparant la transmission de son activité. Cette approche sur mesure est essentielle, car chaque dispositif présente des avantages, mais aussi des limites. Un testament peut être pertinent mais insuffisant à lui seul. Une donation entre époux peut renforcer la protection du conjoint, sans pour autant répondre à toutes les problématiques liées au logement ou à la liquidité. Un régime matrimonial protecteur peut sécuriser la situation du survivant, mais se révéler inadapté dans une famille recomposée. L’assurance vie peut apporter des fonds rapidement, mais elle ne remplace pas une réflexion globale sur le patrimoine.

Les points de vigilance et erreurs à éviter pour la protection du conjoint en cas de décès

Si les dispositifs permettant de protéger son conjoint sont nombreux et souvent efficaces, leur mise en place nécessite une attention particulière. Certaines erreurs, parfois commises par méconnaissance ou par excès de confiance dans le cadre légal, peuvent fragiliser la situation du conjoint survivant au lieu de la sécuriser. La première difficulté réside dans l’absence totale d’anticipation. Beaucoup de couples supposent que la loi suffira à protéger automatiquement le conjoint, quel que soit leur statut. En réalité, cette idée est largement erronée, notamment pour les partenaires pacsés et les concubins, qui ne bénéficient d’aucun droit successoral sans dispositions spécifiques. Ne rien prévoir revient donc, dans certains cas, à exposer son conjoint à une absence totale de protection, tant sur le plan patrimonial que sur le plan du logement ou des ressources. Une autre erreur fréquente concerne la rédaction de documents juridiques sans accompagnement professionnel. Le testament, en particulier, est un outil puissant mais exigeant. Lorsqu’il est mal rédigé, incomplet, ambigu ou non conforme aux règles légales, il peut être contesté, interprété de manière imprévue ou même annulé. Certaines formulations peuvent sembler claires pour leur auteur mais créer, en pratique, des difficultés d’application au moment de la succession. Le recours à un notaire permet non seulement de sécuriser la forme du testament, mais aussi d’en garantir la portée réelle, en tenant compte de la situation familiale, du patrimoine et des objectifs poursuivis. Il est également indispensable d’intégrer la notion de réserve héréditaire dans toute réflexion patrimoniale. En présence d’enfants, une partie du patrimoine leur est obligatoirement destinée. Cette règle limite la liberté de transmettre l’ensemble de ses biens au conjoint. Ignorer cette contrainte peut conduire à des dispositifs inapplicables ou à des déséquilibres sources de tensions. Dans les familles recomposées, cette question devient encore plus sensible, car il faut concilier la protection du conjoint survivant avec les droits des enfants issus d’une précédente union. Certains mécanismes, comme la donation entre époux ou les aménagements du régime matrimonial, doivent alors être utilisés avec précaution afin d’éviter tout sentiment d’injustice ou de mise à l’écart.

Les choix dans la gestion du patrimoine peuvent également entraîner des conséquences fiscales ou familiales inattendues. Par exemple, opter pour une communauté universelle avec attribution intégrale peut offrir une protection importante au conjoint survivant, mais reporter la transmission aux enfants et parfois générer des incompréhensions, voire des conflits. De la même manière, une mauvaise structuration d’un contrat d’assurance vie ou une clause bénéficiaire mal rédigée peut produire des effets contraires à ceux recherchés. Chaque décision doit donc être analysée dans sa globalité, en tenant compte à la fois des impacts juridiques, fiscaux et humains. Enfin, l’une des erreurs les plus fréquentes consiste à ne pas mettre à jour ses dispositions dans le temps. La vie évolue : mariage, PACS, séparation, naissance d’enfants, acquisition ou vente de biens, changement de situation professionnelle ou patrimoniale. Des dispositifs adaptés à un moment donné peuvent devenir inadaptés quelques années plus tard. Un testament ancien, une clause bénéficiaire non actualisée ou un régime matrimonial inchangé peuvent alors ne plus correspondre à la réalité du couple. Il est donc recommandé de revoir régulièrement sa stratégie avec un notaire afin de s’assurer qu’elle reste cohérente et pleinement efficace.